(ĐHXIII) - Ngân hàng chính sách xã hội (NHCSXH) đã phát huy vai trò là đòn bẩy kinh tế quan trọng của Nhà nước, kênh tín dụng chính sách đặc thù ở Việt Nam nhằm giúp hộ nghèo và các đối tượng chính sách khác có điều kiện tiếp cận vốn tín dụng ưu đãi để phát triển sản xuất, tạo việc làm, nâng cao thu nhập, cải thiện điều kiện sống, vươn lên thoát nghèo, góp phần thực hiện chính sách phát triển kinh tế gắn liền với giảm nghèo bền vững, bảo đảm an sinh xã hội, vì mục tiêu dân giàu, nước mạnh, xã hội công bằng, dân chủ, văn minh.

Khẳng định vị thế số 1 trong hoạt động xóa đói giảm nghèo ở Việt Nam

Trải qua gần 19 năm hoạt động, NHCSXH được xây dựng và phát triển qua hai giai đoạn: Giai đoạn đầu (2002-2010) là giai đoạn xây dựng và hoàn thiện mô hình tổ chức quản lý, tăng cường nguồn lực, tăng trưởng tín dụng phục vụ người nghèo và các đối tượng chính sách. Giai đoạn thứ hai (2011-2020) là giai đoạn tổ chức thực hiện Chiến lược phát triển NHCSXH theo phê duyệt của Thủ tướng Chính phủ. NHCSXH đã vượt qua nhiều khó khăn thách thức, chung sức chung lòng, phấn đấu hoàn thành xuất sắc nhiệm vụ được giao.

Một trong các giải pháp để thực hiện Chương trình mục tiêu quốc gia giảm nghèo và xây dựng nông thôn mới là: phối hợp chặt chẽ giữa thực hiện Chương trình mục tiêu quốc gia và tín dụng chính sách xã hội để tăng cường hiệu quả sử dụng vốn. Cụ thể: gắn tín dụng chính sách xã hội với các dự án hỗ trợ phát triển sản xuất, sinh kế từ nông nghiệp; xây dựng cơ chế gắn kết tín dụng chính sách xã hội với quá trình triển khai dự án nhằm kết hợp được nguồn lực; gắn các hoạt động đào tạo nghề, tạo việc làm của Chương trình với tín dụng ưu đãi giải quyết việc làm do NHCSXH triển khai; có cơ chế phối hợp để các chương trình cho vay về nhà ở, nước sạch, vệ sinh môi trường, học sinh sinh viên… có đóng góp trực tiếp cho giảm thiếu hụt các chiều tiếp cận dịch vụ xã hội cơ bản theo chuẩn nghèo đa chiều áp dụng cho giai đoạn 2021-2025; xây dựng cơ chế phối hợp chặt chẽ giữa ngành Lao động - Thương binh và Xã hội với NHCSXH các cấp, và các cơ quan quản lý nhà nước liên quan trong cơ chế phối hợp, điều phối giảm nghèo đa chiều.

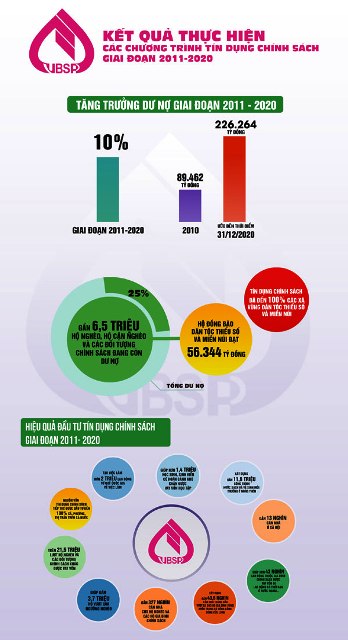

Nhìn lại kết quả hoạt động giai đoạn 2011 – 2020, dễ dàng nhận thấy sự phát triển rõ nét của NHCSXH, trong đó nổi bật là tốc độ tăng trưởng tổng nguồn vốn hoạt động tín dụng chính sách đạt bình quân 10%/năm. Quy mô tổng nguồn vốn hoạt động tín dụng chính sách tăng gấp 2,6 lần, từ 90.400 tỷ đồng năm 2010 lên 233.426 tỷ đồng đến thời điểm 31/12/2020. Tốc độ tăng trưởng dư nợ các chương trình tín dụng chính sách đạt bình quân khoảng 10%/năm. Tổng dư nợ các chương trình tín dụng chính sách tăng gấp 2,5 lần, từ 89.462 tỷ đồng năm 2010 lên 226.197 tỷ đồng đến thời điểm 31/12/2020, với hơn 6,4 triệu hộ nghèo, hộ cận nghèo và các đối tượng chính sách đang còn dư nợ.

Trong giai đoạn 2011 - 2020, vốn tín dụng chính sách đã góp phần giảm tỷ lệ hộ nghèo giai đoạn 2011 - 2015 từ 14,2% xuống 4,25%, tỷ lệ hộ nghèo theo chuẩn nghèo đa chiều đã giảm từ 9,88% (năm 2016) xuống dưới 3% (cuối năm 2020).

Hoạt động tín dụng chính sách xã hội do NHCSXH thực hiện trong thời gian qua đã được Đảng, Nhà nước, nhân dân ghi nhận và đánh giá cao. NHCSXH đã được Nhà nước phong tặng danh hiệu “Anh hùng lao động” thời kỳ đổi mới.

Tăng cường nguồn lực để thực hiện các chương trình tín dụng chính sách

|

|

Nhiều mô hình giảm nghèo, thoát nghèo bền vững có được từ nguồn vốn tín dụng chính sách. (Ảnh: VBSP)

|

Định hướng tín dụng chính sách xã hội trong giai đoạn tới tiếp tục là giải pháp quan trọng để thực hiện các chương trình mục tiêu quốc gia cũng như phát triển kinh tế - xã hội của đất nước, vì vậy, cần phải tổ chức, triển khai thực hiện tích cực và hiệu quả chính sách này.

Có thể xem xét hướng tới tập trung thống nhất chức năng tín dụng chính sách từ các ngân hàng thương mại sang NHCSXH. Phát triển NHCSXH thành tổ chức có khả năng tự chủ và phát triển ổn định lâu dài. Đồng thời, duy trì được vai trò là định chế tài chính công thực hiện các chính sách xã hội của Chính phủ; tập trung vào những lĩnh vực mà các tổ chức tài chính hoạt động theo nguyên tắc thị trường không thể đáp ứng hoặc chỉ đáp ứng được một phần.

Mục tiêu tổng quát của NHCSXH đặt ra cho giai đoạn 2021-2030 là tăng cường nguồn lực cho NHCSXH để thực hiện các chương trình tín dụng chính sách theo các nội dung của thực hiện chiến lược phát triển kinh tế-xã hội của đất nước. Nâng cao năng lực hoạt động của NHCSXH để phát triển theo hướng tự chủ, ổn định, bền vững, đủ năng lực để thực hiện tốt tín dụng chính sách xã hội của Nhà nước cho các đối tượng chính sách xã hội theo quy định.

Cụ thể là tăng cường nguồn lực cho NHCSXH để thực hiện các chương trình tín dụng chính sách với mức tăng trưởng vốn tín dụng đầu tư phát triển của Nhà nước cho mục tiêu an sinh xã hội, giảm nghèo bình quân hằng năm khoảng 10%.

Cơ cấu nguồn vốn theo hướng ổn định, tự chủ trong đó: Nguồn NSNN cấp theo lộ trình đến năm 2025 đạt 40%/tổng nguồn vốn, tiến tới đến năm 2030 đạt 50%/tổng nguồn vốn. Nguồn lực cấp cho NHCSXH được tổng hợp vào vốn đầu tư công trung hạn theo Luật NSNN và Luật đầu tư công; đẩy mạnh nguồn vốn ủy thác từ ngân sách địa phương theo Chỉ thị số 40-CT/TW của Ban Bí thư: phấn đấu đến năm 2030 nguồn vốn ủy thác từ ngân sách địa phương chiếm 15%/tổng nguồn vốn; tăng nguồn vốn huy động, trong đó nguồn vốn từ phát hành trái phiếu được Chính phủ bảo lãnh chiếm từ 30%/tổng nguồn vốn.

Theo Phó Thống đốc Thường trực NHNN Đào Minh Tú, hiệu quả hoạt động tín dụng chính sách xã hội do NHCSXH thực hiện đã và đang không ngừng khẳng định sự phù hợp của mô hình tổ chức, bộ máy hoạt động, đặc thù của hệ thống NHCSXH, đã huy động được sự vào cuộc của cả hệ thống chính trị trong việc thực hiện chính sách tín dụng ưu đãi của Nhà nước đối với hộ nghèo và các đối tượng chính sách trong suốt thời gian qua.

Định hướng phát triển tốt hơn nữa hoạt động NHCSXH thời gian tới

|

|

Kết quả hoạt động tín dụng chính sách giai đoạn 2011-2020. (Ảnh: VBSP)

|

Về quan điểm, định hướng, mục tiêu phát triển NHCSXH giai đoạn tới theo tinh thần Chiến lược phát triển NHCSXH giai đoạn 2021-2030, cần chú ý:

Một là, NHCSXH cần tiếp tục phát huy vai trò là một định chế tài chính quan trọng, thực hiện các chính sách xã hội của Nhà nước, hoạt động hiệu quả, bền vững, góp phần thực hiện mục tiêu, quan điểm của Đảng và Nhà nước về phát triển kinh tế gắn với giảm nghèo và đảm bảo an sinh xã hội.

Hai là, tín dụng chính sách xã hội tại NHCSXH tiếp tục là điểm sáng và là một trong những “trụ cột” chính của hệ thống các chính sách giảm nghèo, gắn với các chương trình mục tiêu quốc gia, bao phủ được các đối tượng chính sách; là một giải pháp sáng tạo, có tính nhân văn sâu sắc và phù hợp với thực tiễn của Việt Nam.

Ba là, hướng tới tập trung thống nhất chức năng tín dụng chính sách từ các ngân hàng thương mại sang NHCSXH; phát triển NHCSXH thành tổ chức có khả năng tự chủ và phát triển ổn định lâu dài, tập trung vào những lĩnh vực mà các tổ chức tài chính hoạt động theo nguyên tắc thị trường không thể đáp ứng hoặc chỉ đáp ứng được một phần.

Bốn là, cơ chế tạo lập nguồn vốn cho NHCSXH theo hướng ổn định, bền vững, trong đó cần ưu tiên cân dối nguồn vốn NSNN để thực hiện các chương trình tín dụng chính sách xã hội theo các nội dung thực hiện chiến lược phát triển kinh tế - xã hội.

Năm là, việc xây dựng Chiến lược phát triển NHCSXH giai đoạn 2021-2030 cần đặt ra các mục tiêu phát triển cụ thể, định hướng phù hợp với Chiến lược phát triển kinh tế - xã hội giai đoạn 2021-2030, Chiến lược phát triển ngành Ngân hàng đến năm 2030, Chuẩn nghèo đa chiều giai đoạn 2021-2025, Chiến lược quốc gia về tài chính toàn diện và phù hợp với thực tiễn hoạt động của NHCSXH trong thời gian qua./.

|

Nhóm các giải pháp trọng tâm trong Chiến lược phát triển NHCSXH 2021-2030

Thứ nhất, hoàn thiện khuôn khổ pháp lý tổ chức, điều lệ và hoạt động tín dụng chính sách của NHCSXH đảm bảo nguyên tắc duy trì những cơ chế, quy định đang phát huy hiệu quả; thay thế những quy định đã lỗi thời, chưa cập nhật với quy định của pháp luật hiện hành, không phù hợp thực tiễn và điều kiện mới, cản trở hoạt động của NHCSXH.

Thứ hai, hoàn thiện các quy định của pháp luật về cơ chế huy động vốn của NHCSXH, nhất là cơ chế phát hành trái phiếu được Chính phủ bảo lãnh, tạo sự chủ động cho NHCSXH thực hiện các phương án huy động vốn có chi phí phù hợp hơn, đáp ứng kịp thời nhu cầu vốn thực hiện các chương trình tín dụng chính sách.

Thứ ba, tăng cường công tác kiểm tra, giám sát tình hình thực hiện các Chương trình tín dụng chính sách; thường xuyên rà soát, đánh giá kết quả thực hiện các chương trình tín dụng chính sách hiện hành để kịp thời đề xuất sửa đổi, bổ sung cho phù hợp với quy định của pháp luật, đáp ứng nhu cầu vay vốn của người nghèo và các đối tượng chính sách, gắn với mục tiêu của các Chương trình mục tiêu quốc gia giai đoạn tới.

Thứ tư, thực hiện tốt Chỉ thị số 40-CT/TW của Ban Bí thư về tăng cường sự lãnh đạo của Đảng đối với tín dụng chính sách xã hội; nâng cao vai trò, trách nhiệm của cấp ủy, chính quyền địa phương các cấp và các tổ chức chính trị - xã hội trong việc thực hiện tín dụng chính sách xã hội; tăng cường bổ sung nguồn vốn địa phương (cấp tỉnh và cấp huyện) để ủy thác cho vay đối với người nghèo và các đối tượng chính sách.

Cuối cùng, tiếp tục phát huy vai trò của Mặt trậnTổ quốc Việt Nam và các tổ chức chính trị - xã hội trong xây dựng và tổ chức thực hiện các chương trình tín dụng chính sách xã hội; đẩy mạnh phổ biến, tuyên truyền các chủ trương, chính sách của Đảng và Nhà nước về tín dụng chính sách xã hội đến các tầng lớp nhân dân, nhất là người nghèo và các đối tượng chính sách.

|

Hà Anh